Recentemente a Unimed fez uma mudança no questionário dela, o que deixou alguns alunos meus muito alertas e eles vieram me questionar se isso mudaria alguma coisa em relação ao risco. Sim muda muita coisa, inclusive a possibilidade de ter um sinistro negado na hora que o médico mais precisar.

Antes dessa mudança eles tinham uma pergunta que era o seguinte “o segurado tem especialidade médica? ”. Você poderia selecionar no quadrinho sim ou não se você selecionasse não ela continuava com a contratação seguia para as telas seguintes e você conseguiria emitir a apólice normalmente, ou seja, tendo ou não o registro da especialidade teria cobertura porque na hora que você contratou perguntou isso e a seguradora deu continuidade à contratação e o questionário de avaliação de risco compõe os documentos do contrato tanto quanto a condição geral. Naquela época já na condição geral tinha a exigência, aliás sempre teve nas condições gerais da Unimed do segurado ter a especialidade reconhecida pelo conselho.

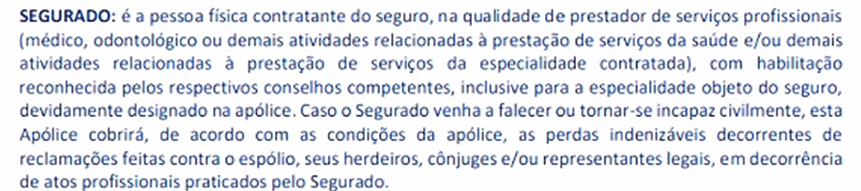

Fazendo a leitura da definição da Unimed está escrito o seguinte:

Então vamos por etapas, “com habilitação reconhecida pelos respectivos conselhos competentes “ qual é a habilitação reconhecida de um médico? O CRM. Na sequência ela coloca vírgula “inclusive para especialidade objeto do seguro” então a especialidade objeto do seguro também deve ser reconhecida pelo conselho e a especialidade é reconhecida pelo RQE.

O que é RQE? É quando o médico faz a especialidade, a maioria delas é por residência médica depois que ele se forma ele faz uma residência médica para se especializar, depois que ele cumpre todas as etapas ele vai lá no conselho regional do estado dele e dá entrada no número da especialidade que é o RQE.

Para saber se o médico tem o RQE ou não você pode consultar no site do conselho federal de medicina. Mais ou menos 40% dos médicos brasileiros não tem RQE, mas por que? Porque ele não é obrigado a ter especialidade, ele pode trabalhar em qualquer área de atuação apenas com o diploma.

Onde que entra Unimed nesse bolo todo? A Unimed fez um material de divulgação dizendo o seguinte “nossas propostas estão cada vez mais simplificadas pensando na facilidade da contratação reformulamos nossas propostas e retiramos a pergunta sobre título de especialista pois quem determina sua necessidade é o conselho de classe esse é o nosso diferencial o RQE é somente exigido em nosso seguro de RC profissional quando o conselho de classe determina sua obrigatoriedade para sua especialidade”. A Unimed confundiu um pouco as coisas o RQE não é exigido em nenhuma área de atuação, o conselho federal de medicina exige RQE para alguns cargos como por exemplo: diretor médico e responsável da clínica. Na relação médico paciente não importa a área de atuação, o conselho não exige.

Nós temos duas informações completamente opostas, no material de divulgação da Unimed fala que o RQE é somente exigido quando o órgão de classe exigir, mas se o órgão de classe não exige então a Unimed também não exige, certo? Mas nas condições gerais que é o que vai junto com a apólice está escrito que o médico deve ter a sua especialidade reconhecida junto ao conselho de classe. A Unimed precisa decidir se ela quer ou não quer dar proteção para o médico que não tem RQE.

Qual o problema com isso tudo? Eu como advogada sou obrigada a te falar isso. O que vale é o que está escrito no contrato, esse PDF que eles mandaram não faz parte do contrato. Se o médico que teve o sinistro negado processar Unimed e juntar todo esse material é óbvio que o médico vai ter grande chance de ganhar a ação da seguradora porque aqui vai ser aplicado o código de defesa do consumidor porque não pode ter uma informação ambígua em relação a efetividade do produto.

Mas cobre ou não cobre? Imagina um médico que não tem RQE contratar com a Unimed, ele paga o prêmio à toa, porque nunca nada vai ter cobertura ele não tem um requisito mínimo que exige na definição de segurado da apólice.

Se a Unimed quer dar proteção para o médico que não tem a especialidade reconhecida é ótimo, melhor ainda para o mercado porque esses quarenta por cento de médicos que não tem especialidade reconhecida vai ter mais uma seguradora como opção só que ela precisa alterar o texto de segurado. Eu, Thabata, como advogada jamais aconselharia meu cliente a contratar um seguro de RC médico com a Unimed se ele não tiver o registro da especialidade.