Vamos comentar sobre esse caso que aconteceu em um mercado no Paraná, três pessoas morreram na inauguração do mercado, e vários de vocês me mandaram questionamentos sobre isso.

O que aconteceu? Lendo a notícia “caixas d’águas podem ser causa de colapso de laje em mercado de Pontal do Paraná” a laje cedeu, desabou na região da panificadora e acabou causando a morte de três funcionários, isso foi na inauguração do mercado então o mercado já estava pronto já estava em operação não foi durante a obra. Esses elementos são importantes para identificarmos quais são os produtos corretos a serem contratados.

Uma empresa no primeiro dia das atividades já deve ter um seguro de RC geral. O que é o RC geral? É um seguro que cobre a responsabilidade da empresa por danos causados a terceiros. No mercado as pessoas podem escorregar quebrar perna, pode cair o letreiro em cima de alguém, pode acontecer inúmeros acidentes dentro do local e a responsabilidade na maioria das situações vai ser objetiva ou pelo CDC ou pela legislação trabalhista, então mesmo que “o mercado não tenha culpa” ele vai ter de indenizar, claro que tem as questões de caso fortuito, força maior e etc., mas não vou entrar no mérito aqui. Infelizmente as pessoas já faleceram e o acidente já aconteceu e o mínimo que se espera numa situação dessa é que as famílias sejam devidamente indenizadas, o objetivo do RC Geral é esse.

No caso de um mercado a cláusula do RC Geral adequada a operação do mercado é o RC Operações, só que nesse caso em especial não seria na cláusula de RC Operações, as três pessoas que morreram segundo essa matéria eram funcionários então aí é uma outra cláusula, porque o funcionário não pode ser terceiro na apólice de RC das empresas, mas existem algumas cláusulas que dão cobertura para eles uma delas é o RC empregador. Então no RC Empregador em caso de morte, invalidez permanente, seja ela total ou parcial vai ter cobertura na apólice.

É responsabilidade do engenheiro? Não sabemos vai precisar de uma perícia para avaliar. O que podemos afirmar com certeza é que o mercado tem responsabilidade objetiva, ou seja, ele vai ter de indenizar a família dessas pessoas que faleceram. Então o primeiro seguro a ser acionado seria o RC Empregador no caso dos empregados e o RC Operações nos danos causados aos clientes, e claro, se tiver responsabilidade de um engenheiro a seguradora apontaria que ele errou e se ele não tiver seguro irá pagar do próprio bolso.

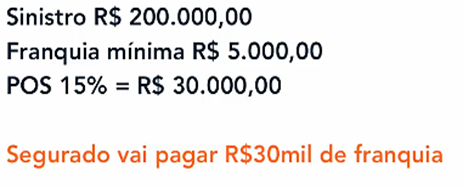

Esse caso é mais um caso interessante para você corretor levar de exemplo, que um acidente pode levar a morte e uma indenização alta e o valor para contratar um seguro é muito baixo.

E o D&O entraria neste caso? Por exemplo, se um gestor tomou a decisão de colocar mais caixas d’água e no projeto falava que poderia colocar uma só, aí sim seria responsabilidade de um administrador. Mas se está tudo de acordo projeto do engenheiro e aconteceu o acidente, o administrador não tem nada a ver com isso.

Se tivesse um RC dentro do empresarial com a cobertura de 250 mil para empregador não ia resolver muita coisa também.