“Venda Seguro ao vivo em Gramado” promete ser um marco para corretores de seguros especializados em RC

Evento em outubro focará no desenvolvimento profissional, ampliação de networking e criação de parcerias estratégicas para maximizar as vendas e a lucratividade do corretor de seguros.

Para atender aos corretores de seguros que anseiam diversificar os negócios, conquistar mais clientes e aumentar a lucratividade na corretora, a plataforma de especialização em seguro de responsabilidade civil Venda Seguro realizará um inédito evento, nos dias 3 e 4 de outubro, na charmosa Gramado (RS), com a participação de grandes especialistas em vendas e seguro de responsabilidade civil.

Durante dois dias, o evento “Venda Seguro ao vivo em Gramado” promoverá a imersão dos profissionais da corretagem em um universo repleto de especialistas, oferecendo conhecimento prático, técnicas, insights e estratégias para aperfeiçoar a abordagem de venda e alcançar os melhores resultados. Outro ganho será o networking com profissionais da área e acesso a corretores especializados em RC membros da plataforma Venda Seguro.

A programação do evento contará com um time de experts em vendas, como Rodrigo Noll, o maior especialista do Brasil em marketing de indicação, autor do best seller “Criando Clientes Vendedores”. Também confirmou presença Karina Saleme, uma das maiores autoridades em sinistros RC na área da saúde, especialista em direito médico e odontológico.

Outra convidada confirmada é Kau Miranda, especialista em venda persuasiva pelo WhatsApp, com formação em comportamento e performance humana. Thabata Najdek completa o time com sua vasta experiência em seguro de responsabilidade civil. Ela é líder do Venda Seguro, maior plataforma de especialização em seguros de RC do país com quase 1.000 membros ativos.

Durante o “Venda Seguro ao vivo em Gramado” haverá, ainda, a entrega de um prêmio especial aos vencedores do “Desafio de Vendas e Resultados”, promovido pelo Venda Seguro. Em sua terceira edição, desta vez presencial, a premiação revelará os vencedores da categoria principal “Maiores Corretores” e nas categorias “Maior Prêmio PF”, “Maior Prêmio PJ” e “Maior Limite PF ou PJ”. Os participantes do evento terão a oportunidade de interagir diretamente com os vencedores e poderão aprender técnicas e estratégias valiosas sobre abordagem, visitas, superar objeções e gerenciar relações com as seguradoras.

“Ganha-ganha”

Por que o seguro de RC é tão promissor e oferece inúmeras oportunidades de rentabilidade ao corretor? Thabata Najdek aponta algumas razões e uma delas se refere à natureza do risco envolvido e o valor dos prêmios, que resultam em comissões altas em comparação com outros ramos de seguros. “Isso torna o RC especialmente lucrativo para o corretor”, diz.

A especialista também menciona a variedade de segmentos contidos no seguro de RC, que pode atender às necessidades de profissionais de muitos segmentos, como saúde, advocacia, engenharia, construção, comércio etc. “Os corretores podem atender a uma ampla gama de clientes, aumentando o potencial de negócios e o tíquete médio por segurado”, diz.

“Experiência, networking, parcerias e desenvolvimento profissional” são enfoques na temática do “Venda Seguro ao vivo em Gramado”, pensados para ajudar o corretor de seguros. Felipe Almeida, gestor da plataforma Venda Seguro, ao lado de Thabata Najdek, enfatiza: “Queremos oferecer uma experiência única que potencialize a rede de contatos, habilidades e oportunidades de negócios do corretor”, diz.

Felipe Almeida destaca que a participação no evento será um investimento extremamente valioso. Ele enfatiza que os corretores não só ganharão conhecimento prático de aplicação imediata em seguros de responsabilidade civil, mas também habilidades que podem ser aplicadas a qualquer ramo de seguro. Além disso, terão a chance de formar parcerias estratégicas. “Por exemplo, um corretor que ainda não atua com RC mas possui médicos em sua carteira poderá colaborar com um colega especializado em RC para esses profissionais”, explica Felipe. ” Esse é o exemplo prático do ganha-ganha que vamos fomentar no evento.”

Aperte no link abaixo e saiba tudo o que o Venda Seguro ao vivo em Gramado irá oferecer aos participantes:

Corretor ganha processo contra a Liberty

O seguro de Responsabilidade Civil Profissional é um instrumento fundamental na operação de uma corretora de seguros. O caso a seguir comprova que ter uma apólice evitaria prejuízo e dissabores do corretor para recuperar os valores pagos ao cliente prejudicado por uma falha profissional.

O ação judicial teve início após a Liberty Seguros negar a indenização pelo furto de um veículo segurado, alegando que a corretora não atualizou corretamente o CEP de pernoite do veículo na apólice. Essa alteração era improtante, visto que havia um endosso que modificava tanto o condutor quanto o endereço de pernoite do automóvel. A Liberty Seguros argumentou que esse erro constituía um desvio de perfil, influenciando diretamente a análise de risco e a precificação do prêmio.

Contrariando a posição da seguradora, a corretora assumiu a responsabilidade pelo pagamento da indenização ao segurado, totalizando R$ 56.075,60, e posteriormente procurou o ressarcimento por de uma ação judicial contra a Liberty. A corretora defendeu que não houve má-fé na falha ao fornecer a informação correta e que o erro não resultou em um risco agravado, considerando a natureza do uso do veículo para entregas, que o levava a circular por diversas localidades.

O Tribunal de Justiça do Estado de São Paulo reconheceu que, apesar do erro na indicação do CEP de pernoite, a indenização era devida, uma vez que o local de pernoite não contribuiu para o agravamento do risco. Com isso, a Liberty Seguros foi condenada a reembolsar a corretora pelo valor pago ao segurado, subtraindo-se a diferença do prêmio, sob a condição de que a corretora entregasse o salvado à seguradora. Além disso, a Liberty foi condenada ao pagamento das custas processuais e de honorários advocatícios, fixados em 12% sobre o valor da condenação.

Este caso reforça a importância de ter um bom Seguro RC Profissional. O cliente da corretora seria indenizado pela apólice de RCP, ou seja, não seria necessário que o corretor pagasse os danos do próprio bolso, bem como evitaria os custos e a dor de cabeça para processar a Liberty para ter o reembolso.

A apólice de RC Profissional é essencial para corretores: previne prejuízos financeiros e evita o estresse com ações como a desse caso.

Espero que você já tenha a sua!

40% dos médicos podem ter o sinistro negado se você não consultar o RQE

Você vende seguro para médico? Você sabia que existem médicos que tem a especialidade registrada e outros não, e isso faz total diferença na cobertura do seguro?

Se você não souber essa diferença tem grandes chances de você estar contratando errado e o seu cliente ter um sinistro negado na hora que ele mais precisar do seguro e a responsabilidade será da corretora.

Quando os médicos se formam eles têm o diploma e depois dão entrada no número de CRM, que é habilitação para exercer a medicina. Todo médico com CRM pode atuar em qualquer área, ele pode fazer parto, atender criança, atuar na área da dermatologia, cuidar de velhinho, qualquer área mesmo. O conselho federal de medicina dá total autonomia para o médico, ele que vai se julgar apto ou não a atuar em determinada área, ele não está fazendo nada de ilegal.

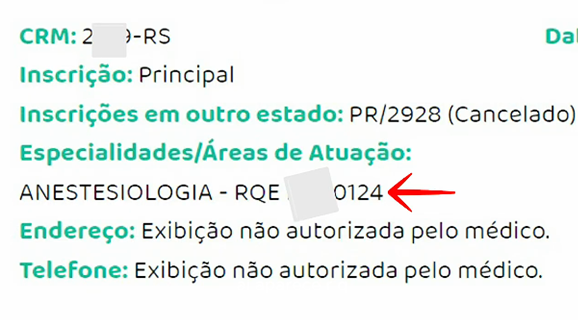

Aproximadamente 40% dos médicos não tem RQE. E o que é RQE?

É quando o médico fala: “eu me formei, mas agora eu quero fazer uma especialidade em determinada área que eu vou atuar”. Por exemplo ginecologia obstetrícia: depois que eu cumprir todos os processos, vou dar entrada no número de RQE no conselho regional de medicina e vou ser médico ginecologista e obstetra ou seja, um especialista na área. Então ele pode seguir esses dois caminhos, fazer a especialidade e ter o RQE ou atuar como médico sem especialidade.

Em tese o médico com RQE pode contratar em qualquer seguradora, você só precisa ver o perfil de risco dele, se ele é chefe de equipe, se tem CNPJ e etc.

E aqueles 40% que não tem RQE? São poucas seguradoras que aceitam o risco deles, na hora de contratar você consegue contratar com qualquer uma, mas lá nas condições gerais ou no momento do sinistro, na definição de segurado, ou nas exclusões, em algum momento ela cita que para o médico ter cobertura ele precisa ter a especialidade reconhecida pelo conselho ou seja, ter RQE e se ele não tem essa especialidade logo ele não tem cobertura, portanto tenha muito cuidado.

Para você consultar se um médico tem ou não tem RQE você não precisa perguntar para o próprio médico, você vai entrar no site do conselho federal de medicina e abrir a página de busca por médico, você só precisa preencher o nome do médico mais nada, após buscar o nome do médico irá aparecer “medico sem especialidade registrada” caso ele não tenha RQE, e se ele tiver RQE aparece o nome da especialidade e o número do RQE:

No caso de o médico não ter RQE, ele terá três opções de seguradoras para proteger o risco dele, isso não impede de contratar o seguro, pelo contrário o médico não deve atuar no Brasil sem ter seguro porque o risco é muito alto, mas você precisa ter muita atenção com qual seguradora você vai contratar porque 80% delas não teria cobertura para o médico sem RQE.

Para trabalhar com seguro RC médico não é só sair vendendo apólice você precisa entender do risco, entender as diferenças entre asseguradoras. Não é à toa que essa é uma área excelente para trabalhar é uma área que não tem concorrência, dos poucos corretores que trabalham a maioria não sabe muito bem o que está fazendo.

Quando você for fazer uma visita fale isso que eu estou te explicando para o médico, ele não vai te trocar por prêmio de R$50/R$100 reais igual acontece no seguro de auto ou nos outros seguros porque esse é um seguro consultivo.

Para se tornar especialista em seguro de responsabilidade civil faça parte do Venda Seguro

Cuidado com a alteração da Unimed no RC Médico!

Venda Seguro ao vivo em Gramado

Nos dias 03 e 04 de outubro acontecerá o Venda Seguro ao vivo em Gramado.

Já pensou em poder conversar com os maiores corretores de RC Médico, advogado, corretor, D&O do Brasil?

Saber como eles fazem as prospecções.

Com quais seguradoras trabalham.

Quanto tempo eles demoraram para ter resultados, etc.

No Venda Seguro ao vivo em Gramado você terá essa oportunidade!

Será um excelente momento para você que é corretor de seguros de auto, vida, residência, empresa etc. que tem os clientes, mas não tem expertise para vender RC. Pois aqui você vai encontrar corretores de todo o Brasil para fechar parcerias.

Nada melhor que conhecer as pessoas ao vivo, olho no olho para efetivar negócios!

Teremos palestrantes convidados para te ajudar a afiar as estrategias e decolar nos resultados:

Rodrigo Noll: Autor do best seller Criando Clientes Vendedores, ele é o maior especialista em marketing de indicação do Brasil. Descubra como construir programas de indicação que transformem o seu cliente no seu melhor vendedor, sem precisar dar descontos e dinheiro, nem precisar aumentar o gasto com mídia e anúncios.

Kau Miranda: Já ajudou mais de 5000 profissionais a crescerem o faturamento aumentando a conversão das vendas pelo WhatsApp. Chega de passar orçamentos e ficar sem resposta! Saiba como ser persuasivo no WhatsApp e quebre objeções para que você nunca mais deixe de vender.

Karina Saleme: Especialista em direito médico e odontológico, Sócia e diretora jurídica de responsabilidade civil profissional médica da ZNT Assessoria e Consultoria. Quer saber tudo que acontece em um sinistro de RC Médico na prática? A Karina vai compartilhar mais de 15 anos de experiência com você

Melhores Corrretores de RC: Teremos também um painel com os 3 melhores corretores de RC para você descobrir quais são as ferramentas, técnicas, e métodos que eles usam para chegar ao topo desse mercado. Para ser o melhor é fundamental estar entre os melhores!

Thabata Najdek: Após especializar mais de 1200 corretores de forma digital, chegou o momento de conversar com você pessoalmente. Vou revelar como ter uma carreira de sucesso nos Seguros de Responsabilidade.

Tenho certeza que você sairá do evento cheio de ideias, iniciativas e negócios para sua corretora DECOLAR!

Venda Seguro ao vivo em Gramado é um evento exclusivo para corretores que buscam negócios e desenvolvimento. As vagas estão acabando rápido!

Garanta agora o seu ingresso e esteja entre os melhores corretores do Brasil

A suspensão do médico Victor Sorrentino teria cobertura no Seguro RC?

Desabamento mercado no Paraná, qual seguro cobriria?

Vamos comentar sobre esse caso que aconteceu em um mercado no Paraná, três pessoas morreram na inauguração do mercado, e vários de vocês me mandaram questionamentos sobre isso.

O que aconteceu? Lendo a notícia “caixas d’águas podem ser causa de colapso de laje em mercado de Pontal do Paraná” a laje cedeu, desabou na região da panificadora e acabou causando a morte de três funcionários, isso foi na inauguração do mercado então o mercado já estava pronto já estava em operação não foi durante a obra. Esses elementos são importantes para identificarmos quais são os produtos corretos a serem contratados.

Uma empresa no primeiro dia das atividades já deve ter um seguro de RC geral. O que é o RC geral? É um seguro que cobre a responsabilidade da empresa por danos causados a terceiros. No mercado as pessoas podem escorregar quebrar perna, pode cair o letreiro em cima de alguém, pode acontecer inúmeros acidentes dentro do local e a responsabilidade na maioria das situações vai ser objetiva ou pelo CDC ou pela legislação trabalhista, então mesmo que “o mercado não tenha culpa” ele vai ter de indenizar, claro que tem as questões de caso fortuito, força maior e etc., mas não vou entrar no mérito aqui. Infelizmente as pessoas já faleceram e o acidente já aconteceu e o mínimo que se espera numa situação dessa é que as famílias sejam devidamente indenizadas, o objetivo do RC Geral é esse.

No caso de um mercado a cláusula do RC Geral adequada a operação do mercado é o RC Operações, só que nesse caso em especial não seria na cláusula de RC Operações, as três pessoas que morreram segundo essa matéria eram funcionários então aí é uma outra cláusula, porque o funcionário não pode ser terceiro na apólice de RC das empresas, mas existem algumas cláusulas que dão cobertura para eles uma delas é o RC empregador. Então no RC Empregador em caso de morte, invalidez permanente, seja ela total ou parcial vai ter cobertura na apólice.

É responsabilidade do engenheiro? Não sabemos vai precisar de uma perícia para avaliar. O que podemos afirmar com certeza é que o mercado tem responsabilidade objetiva, ou seja, ele vai ter de indenizar a família dessas pessoas que faleceram. Então o primeiro seguro a ser acionado seria o RC Empregador no caso dos empregados e o RC Operações nos danos causados aos clientes, e claro, se tiver responsabilidade de um engenheiro a seguradora apontaria que ele errou e se ele não tiver seguro irá pagar do próprio bolso.

Esse caso é mais um caso interessante para você corretor levar de exemplo, que um acidente pode levar a morte e uma indenização alta e o valor para contratar um seguro é muito baixo.

E o D&O entraria neste caso? Por exemplo, se um gestor tomou a decisão de colocar mais caixas d’água e no projeto falava que poderia colocar uma só, aí sim seria responsabilidade de um administrador. Mas se está tudo de acordo projeto do engenheiro e aconteceu o acidente, o administrador não tem nada a ver com isso.

Se tivesse um RC dentro do empresarial com a cobertura de 250 mil para empregador não ia resolver muita coisa também.

O Seguro RC do Hospital cobre a condenação por quebra de sigilo da atriz Klara Castanho?

Hoje vou conversar com vocês sobre um caso que teve muita notoriedade e que hoje voltou à tona porque foi divulgada a decisão judicial já de segunda instância, ou seja, houve um recurso.

O caso é o da atriz Klara Castanho, o hospital vazou informações sigilosas sobre ela. Na época isso repercutiu bastante e ela teve muitos problemas a imagem por conta disso. O hospital teve uma condenação e vários alunos já me mandaram perguntas.

A melhor forma de aprendermos sobre o seguro é com casos práticos, muito melhor do que ficar só passando teoria é pegar uma situação prática e exemplificar e não só para eu ensinar para vocês, mas para vocês também, é muito mais fácil vocês pegarem uma situação dessa e falar sobre o risco, falar sobre a importância do seguro o cliente vai se identificar e pensar “poxa isso poderia acontecer comigo”, o Venda Seguro é baseado nisso, o método de venda que ensinamos aos nossos alunos é venda pelo risco, mostre quais são os riscos.

No caso da Klara Castanho, é um exemplo perfeito do que é um dano moral, qual que é a definição de dano moral: ofensa a honra ou a imagem, ela teve uma gravíssima ofensa a honra e imagem. Se você não sabe da história, ela disse que foi vítima de um abuso e por conta desse abuso engravidou, ela decidiu gestar o bebê, só que ela por questões pessoais não quis ficar com o bebê. Ela foi ter o bebê no hospital Brasil e alguém da equipe vazou essa informação pra colunas de fofoca na época, um ponto muito importante é que não foi um vazamento de dado cibernético, não foi um hacker que invadiu o sistema do hospital e descobriu essa informação e divulgou, não foi uma falha de segurança de informações do hospital, foi de alguém da equipe ali do hospital que a atendeu desde a internação até alta.

O fato é: ela teve muito dano à imagem, é o que eu falei é um exemplo perfeito de dano moral, abalou muito a imagem dela em relação ao público porque as pessoas julgaram muito, e mesmo que não tivesse esse julgamento informações médicas são sigilosas não pode ser divulgado. Então inicialmente o hospital foi condenado a pagar um milhão de reais de danos morais para ela, o hospital recorreu dessa decisão e os desembargadores condenaram o hospital em pagar duzentos mil reais de danos morais.

Agora sobre o aspecto do seguro, bom, primeiro são poucas seguradoras que fazem seguro de RC profissional para o hospital, algumas seguradoras tem uma cobertura que se chama quebra de sigilo profissional que é justamente essa situação, quando o profissional viola o dever dele de sigilo e as informações são divulgadas a terceiros. Se o hospital tivesse um seguro de RC profissional e tivesse a cobertura de quebra de sigilo, seria nessa cobertura que a indenização aconteceria e se não tivesse o sinistro seria negado. Se ela soubesse o nome das pessoas envolvidas ela até poderia colocar também na ação para essas pessoas sofrerem algum tipo de penalidade, mas no caso foi o hospital, então se tivesse uma apólice de RC profissional de hospitais e a cobertura de quebra de sigilo, SIM teria cobertura.

O que muda no seguro RCP com a proibição de anestesia pelo dentista

Vim comentar com vocês essa notícia que saiu. Não é sobre os dentistas poderem ou não fazer procedimentos de anestesia no consultório, é uma briga entre a classe médica e a classe odontológica.

O que aconteceu? A sociedade brasileira de anestesistas entrou com uma ação questionando a segurança de alguns procedimentos anestésicos realizados no consultório do dentista, especialmente pelos cirurgiões dentistas, nessa situação não é aquela anestesia para fazer uma obturação, é a anestesia que o paciente fica desacordado por mais tempo.

A sociedade brasileira de anestesistas fala que não teria muita segurança nesse procedimento sendo realizado no consultório pelo próprio cirurgião dentista que está ali responsável para fazer a cirurgia buco maxilo por exemplo.

Então, a sociedade entrou com uma ação e a decisão de uma juíza da justiça federal determinou que pode continuar sendo realizado o procedimento de anestesia em consultório, mas que terão que ter uma sala de recuperação e um profissional dedicado. Ainda não é uma orientação do conselho federal de odontologia, não tem uma regra de procedimentos nova, ela é elaborada e determinada pelo conselho federal de odontologia em relação a procedimentos anestésicos.

Sobre o seguro, o que muda? Dessa decisão judicial cabe recurso, então eu acredito que o conselho federal de odontologia vai recorrer dessa decisão judicial e vai continuar questionando até porque é meio delicado o conselho federal de medicina querer sujeitar os médicos as regras deles, acho muito difícil que o conselho federal de odontologia acate isso.

O seguro segue normal, as regras dos procedimentos odontológicos seguem valendo, o dentista segue podendo aplicar anestesia. Enquanto está valendo essa decisão teria de ter essa sala, mas tem dias para o conselho federal de odontologia ser intimado, para ele recorrer e etc. Então vamos aguardar os desdobramentos.

O pesadelo da P.O.S. no sinistro!

É muito comum os alunos me questionarem: “Thabata, qual é a melhor seguradora para o médico? ” “ Qual é melhor seguradora para o engenheiro? ” “Qual a melhor seguradora para a corretora? ”, e eu sempre falo “depende”, depende da análise de uma série de fatores para você chegar à conclusão de qual é a melhor seguradora para você. Você precisa analisar as coberturas, as exclusões, e aí tem o aplicativo melhor produto que te ajuda nisso, tem as aulas que eu falo sobre as principais coberturas, quais são os termos que você deve tomar cuidado e etc., mas não é só isso, tem também a franquia e a participação obrigatória do segurado, a famosa POS esse é um fator importantíssimo na hora que você vai decidir qual seguradora você vai contratar.

Se você é meu aluno você já deve ter ouvido eu falar que a gente nunca contrata um seguro pelo prêmio e pela franquia, às vezes o seguro não cobre quase nada mas tem a melhor franquia e o melhor prêmio e você vai escolher o mais barato e isso vai te penalizar na hora do sinistro. Então eu estou contradizendo o que eu mesmo falo? Não, são uma série de fatores que você deve avaliar, é claro que as seguradoras que tem um produto muito ruim pra determinado segmento você não vai nem considerar. Mas quando você tem lá, por exemplo, quatro opções de seguradora com um produto ok para esse risco você vai analisar a franquia e a participação obrigatória.

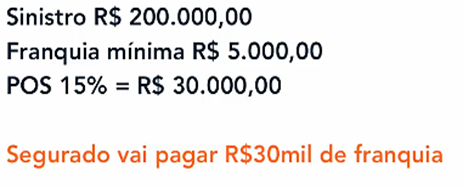

O termo franquia é muito claro tanto na cabeça do corretor quanto na cabeça do segurado então fica muito fácil de ver porque tem um valor ali, mas tem uma outra coisa que é normal de ser utilizado nos seguros de RC, especialmente no RC profissional, que se chama POS, vem normalmente junto com a informação de franquia então na proposta está escrito assim: 15% de POS e franquia mínima de R$ 5.000,00. O que é esse percentual? Eu vejo que a maioria das pessoas passa batido por essa informação e isso pode mudar muito na prática. Esse percentual é aplicado no sinistro então o nome já diz participação obrigatória do segurado, é o valor que o segurado vai participar no prejuízo. Agora vamos a um exemplo para você ver como isso pode fazer a diferença:

Digamos que o segurado teve um sinistro de duzentos mil reais com os 15% de POS e franquia mínima de cinco mil. Quanto é quinze por cento de duzentos mil reais? Trinta mil reais. A franquia mínima é cinco. O que que é maior, cinco ou trinta? Trinta né, então aí vai ser aplicado a participação obrigatória, quando ela for menor que cinco mil vai ser aplicado o valor mínimo de cinco mil, agora, quando ela for maior que cinco mil vai ser aplicado o valor da POS, então nesse caso trinta mil reais.

É uma franquia alta, e se a gente for subindo o valor do sinistro por exemplo um sinistro de quinhentos mil reais, ele vai pagar setenta e cinco mil reais de franquia se for 20% de POS. Eu vejo que não é muito claro para as pessoas e acaba passando batido essa informação na hora de escolher qual seguradora vai contratar.

Então como eu escolho a seguradora? Você vai continuar seguindo tudo aquilo que eu falei, analisar as coberturas, as exclusões, acessar o melhor produto ver quais são as seguradoras que cobre os riscos mínimos de acordo com o perfil do seu cliente, ok sobrou umas três seguradoras, agora peça cotação nessas três, ou faça se for por portal, e depois veja a POS, não fique preso só a franquia. Na hora do sinistro é o percentual da POS que vai determinar se o seu o cliente vai ficar aliviado de ter um seguro ou se ele vai ficar ainda mais bravo por ter de desembolsar uma nota.