Ao renovar o seguro é muito comum o corretor “cotar mercado”, isto é, ver com outras seguradoras se o cliente dele poderia ter melhores condições de prêmio, franquia ou coberturas.

Ao se deparar com uma proposta melhor, ele não pensa duas vezes: troca de seguradora na renovação.

Nas apólices a base de ocorrência (auto, empresa, residência, etc) trocar de seguradora não traz prejuízos para o segurado. Já nas apólices a base de reclamação (RC Profissional, D&O, Cyber) essa questão não é tão simples.

O erro mais comum nessa troca é não observar a data de retroatividade da apólice do segurado.

Vamos a um exemplo para facilitar:

Se o segurado tem apólice desde 2014 e você renova com outra seguradora em 2018 (com retroatividade de 2018), após o fim do prazo complementar da outra apólice ele ficará sem cobertura para todos os fatos ocorridos entre 2014 e 2018.

Imagine explicar para o segurado que ele renova a apólice há 7 anos, mas não tem cobertura para o erro ocorrido com o paciente em 2017 da ação judicial que chegou só agora em 2022.

Por isso, ao mudar de seguradora sempre observe se a data de retroatividade está sendo mantida. Caso não seja possível manter a retroatividade, não troque de seguradora sem a anuência do segurado. Ele precisa estar ciente dessa situação e tomar a decisão que ele acha mais adequada para o próprio risco.

Para se tornar especialista em seguro de responsabilidade civil faça parte do Venda Seguro

Os nomes dos três corretores classificados entre quase 600 inscritos foi revelado durante a live de premiação, promovida pela plataforma Venda Seguro.

Durante seis meses, 584 corretores de seguros de todo o país se esforçaram para bater a meta de produção em novos seguros de Responsabilidade Civil e se classificarem entre os finalistas do Prêmio “Maiores Corretores de RC do Brasil”, promovido pela Venda Seguro, maior plataforma de capacitação profissional do país em seguros de RC. Dez conseguiram chegar à final e três venceram o desafio, conquistando os primeiros lugares.

Os nomes dos finalistas e dos vencedores, todos alunos do Venda Seguro, foram anunciados durante a live de premiação, realizada na noite de 22 de agosto. Thabata Najdek, especialista em seguros de linhas financeiras e instrutora dos cursos da plataforma, chamou a atenção para a representatividade da premiação, que reuniu participantes de várias regiões do país e um número expressivo de mulheres, além de ter resultado na conquista de novos segurados.

—Em seis meses, nossos alunos conquistam cerca 1,6 mil profissionais de áreas diversas, que passaram a contar com a proteção do seguro de Responsabilidade Civil. Estou orgulhosa —disse. De acordo com Thabata, a seleção dos finalistas considerou as apólices emitidas em cinco ramos de RC e estabeleceu a maior pontuação (50 pontos) para o LMG (limite máximo de garantia) a partir de R$ 1 milhão.

Os vencedores — Terceiro colocado entre os dez finalistas, o casal Suely Sandra Costa Silva e Claudinei Gonçalves da Silva, da Corretora Vida Toda, de Curitiba (PR), celebrou a conquista e revelou que iniciou a venda de seguros de RC em 2012. Em 2020, ambos concluíram o curso na plataforma Venda Seguro e aumentaram as vendas. —Hoje, prospectamos mais por indicação e também iniciamos parceria os Conselhos Regionais de algumas categorias —disse.

Karla Marturelli Mattos Bernardino, corretora em Ponta Grossa (PR), conquistou o segundo lugar na premiação. Sucessora do pai na corretora, ela conta decidiu atuar em RC por ser um ramo menos concorrido e também por gostar muito. Seu foco são os profissionais da área da saúde. —Minha estratégia é utilizar o marketing digital e o cross selling da carteira. Atualmente, a maioria dos novos seguros são por indicação dos próprios clientes —disse.

Vencedor do Prêmio “Maiores Corretores de RC do Brasil” pela segunda vez, Gabriel Bittio Borduchi, corretor de seguros em Araraquara (SP), contou que atua em corretora familiar, iniciada por seu avô. Com a ajuda da internet, ele vende RC para o país inteiro, especialmente para médicos. Estudioso do ramo, se diz apaixonado por RC. —O curso trouxe conteúdo importante e ganho de tempo, pois não precisei pesquisar o assunto, estava tudo ali— disse.

Premiação — Os dez finalistas receberam um quadro de reconhecimento e os classificados nas três primeiras colocações receberam também prêmios. Thabata cumprimentou a todos e elogiou o empenho, o foco e a persistência de cada um. —Continuem estudando. Não sou da área comercial, mas aprendi que conhecimento vende. Se entenderem as necessidades do cliente, vão vender — disse. Por fim, ela adiantou que no próximo ano a premiação será presencial. —Ainda não definimos o local, mas não vejo a hora de conhecer e abraçar os vencedores— disse.

Finalistas do Prêmio “Maiores Corretores de RC do Brasil” | Gabriel Bittio Borduchi, Araraquara (SP) – 1º lugar | Karla Marturelli Mattos Bernardino, Ponta Grossa (PR) – 2º lugar | Suely Sandra Costa Silva e Claudinei Gonçalves da Silva, Curitiba (PR) – 3º lugar | Laura Salomão, Franca (SP) – 4º lugar | Marcelo Geoffroy Zeraik Veiga, Brasília (DF) – 5º lugar | Sandra Cadore, Concórdia (SC) – 6º lugar | Ricardo Torga, Juiz de Fora (MG) – 7º lugar | Alberto Alves da Silva Neto, Rolândia (PR) – 8º lugar | Leandro de Lima David, Nova Iguaçu (RJ) – 9º lugar | Gabriela Migliavacca, Passo Fundo (RS) – 10º lugar.

Venda Seguro — A plataforma de capacitação em seguros de Responsabilidade Civil Venda Seguro é voltada aos corretores de seguros e ensina a vender e contratar RC Profissional para qualquer atividade, além de seguro D&O para administradores de empresas e RC Geral. A plataforma aplica o inédito método “Vender pelo Risco”, que consiste em transmitir técnicas e conhecimentos para que o aluno entenda os riscos do potencial cliente, oferecendo a ele a melhor solução de proteção na seguradora mais adequada.

Para se tornar especialista em seguro de responsabilidade civil faça parte do Venda Seguro

A 123milhas é uma agência de viagens online que comercializa passagens áreas, hospedagem, aluguel de carro e seguro para os consumidores.

O principal “diferencial” dessa agência é a comercialização de passagens mais “baratas”, pois ela compra bilhetes com milhas de outras pessoas.

Após alguns anos de operação, na semana passada a própria companhia divulgou a suspensão de pacotes com datas flexíveis e passagens promocionais cujo embarque aconteceria entre setembro e dezembro de 2023.

Os consumidores não terão a devolução dos valores pagos. Receberão um voucher (para quem sabe um dia) utilizar posteriormente.

Se a agência 123milhas tivesse um seguro RC teria cobertura? E o seguro D&O, poderia ser acionado caso os administradores da 123milhas sejam processados?

Teria cobertura?

RC Operações é um seguro para cobrir acidentes que causam danos materiais e/ou corporais.

Nesse caso é um prejuízo financeiro, uma falha profissional na entrega da prestação de serviços: risco claramente excluído nas condições gerai do RC dentro do empresarial e nas apólices especificas de RC Geral.

RC Profissional, esse seguro cobre prejuízo financeiro decorrente de erro na prestação de serviços, o evento em seria uma situação coberta no seguro, mas é necessário ler também os ricos excluídos da apólice.

D&O, certamente os administradores podem ser questionados por suas decisões e pela lei eles podem responder com o patrimônio pessoal na indenização dos clientes prejudicados.

O seguro D&O cobriria isso? Dá para usar esse caso para vender D&O?

Expliquei tudo isso em detalhes em uma aula exclusiva no Venda Seguro.

Para se tornar especialista em seguro de responsabilidade civil faça parte do Venda Seguro

É muito comum os corretores pensarem que não é necessário responder as perguntas de reclamação em contratação de seguro novo no RC Profissional e no D&O….mas não é bem assim.

O ex-presidente e ex-diretor financeiro do IRB estão sendo processados pela Comissão de Valores Mobiliários – CVM.

Os custos de defesa para se defenderem do Processo Administrativo Sancionar – PAS estariam cobertos no seguro D&O? E um eventual acordo (termo de compromisso)?

Das 22 seguradoras apenas 3 tiveram redução na produção desse ramo: Fator perdeu 16% (de R$26 para R$22milhões); Axa XL com redução de R$3,6 milhões de prêmio e Safra que emitiu R$1,2milhão no 1º semestre de 2020 e agora R$995mil.

O cenário é positivo. É um produto rentável para as seguradoras. O mercado já conhece os riscos. A maioria das seguradoras sabe precificar, subscrever e entende quais são os tipos de sinistros que podem acontecer.

Para o corretor é uma excelente oportunidade de negócio. Além da comissão do próprio seguro D&O que é em média R$2mil é uma ótima forma de fidelizar e estreitar o relacionamento com os clientes.

O D&O blinda o relacionamento comercial com o segurado, fortalece a confiança na consultoria do corretor e o cliente reconhece que não se trata de mais um corretor de seguros e sim um gestor de riscos de responsabilidade.

Uma das regras previstas em todas as condições gerais de seguros que amparam a responsabilidade civil e até no próprio Código Civil é que o segurado não pode realizar acordo com terceiros sem a anuência expressa do segurador.

Isto é, ele não pode propor acordo com terceiro sem ter autorização previamente da Seguradora. Ainda que para ele sua culpa esteja evidente. Falando em culpa, nem isso ele pode assumir sem a permissão da seguradora, afinal, quem pagará a conta é a seguradora. Então cabe a ela a decisão de fazer o acordo ou aguardar decisão judicial.

Caso o segurado descumpra essa regra ele pode perder o direito ao reembolso. Veja que ele “pode perder”, não é algo automático: fez acordo = negativa de sinistro.

Foi justamente essa a interpretação do STJ (Superior Tribunal de Justiça – Recurso Especial nº 1604048 – RS 2015/0173825-1). Quando a responsabilidade do segurado estiver caracterizada e os valores do acordo tiverem prejuízo comprovado, não houve má-fé do segurado. Portanto ele merece o reembolso pela apólice.

Isso não significa que os segurados podem deliberadamente descuprir a regra, no entanto, caso aconteça não ocasionará automaticamente a perda do direito ao reembolso.

Quer saber os argumentos certos para vender o seguro D&O e aumentar seus resultados? No Venda Seguro há várias aulas dedicadas ao tema: como quebrar as principais objeções, quais são os riscos dos gestores e porque o seguro D&O é fundamental para proteção do patrimônio pessoal deles.

Além disso, aprenderá quais coberturas contratar, como escolher a melhor seguradora e como orientar o segurado em caso de expectativa e sinistro.

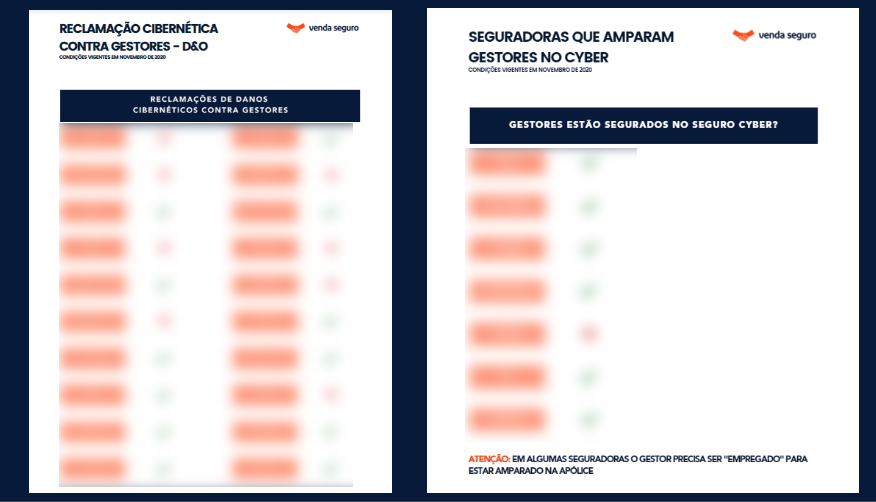

Essa é uma das dúvidas mais comuns em relação ao risco cibernético, afinal a Lei Geral Proteção de Dados prevê a responsabilidade solidária dos gestores das informações em algumas situações.

Quando contratado, o seguro D&O protege justamente os gestores por reclamações decorrentes de suas atribuções na administração da empresa. Por isso algumas pessoas imaginam que esse seguro cobriria a responsabilização de acordo com a LGPD.

Nem sempre essa conclusão está correta. Muitas seguradores excluem reclamações de eventos cibernéticos na apólice D&O, se trata de um evento sem cobertura. É preciso ler atentamente as condições gerais para verificar se o administrador pode ficar tranquilo com relação a esse risco ou deve procurar outras formas para sua proteção.

Outro seguro relacionado a esse risco é o Cyber, mas cuidado! Somente as empresas podem contratar essa apólice e não são todas as seguradoras que amparam tambpem os gestores. Mais uma vez, você deve ter muita atenção às condições gerais. Você pode contratar os dois seguros: D&O e Cyber, e não proteger o administrador (DPO) em nenhum deles.

Para facilitar seu trabalho, para que você não tenha de ficar horas lendo, relendo e tentando entender as condições gerais, fiz uma tabela comparativa com essa informação pronta. A relação de todas as seguradoras com a informação de quem ampara no D&O e quem ampara no Cyber.

Para ter acesso ao comparativo, e a todo conteúdo do Venda Seguro clique aqui.