Em matéria publicada ontem no Valor Econômico foi informado que as empresas estão tendo dificuldades para contratar o seguro D&O e para renovar suas apólices.

O prêmio para renovação estaria tendo acréscimo de 300%. Isso porque muitas seguradoras e resseguradoras teriam saído desse mercado diante da alta sinistralidade dos últimos anos.

Mas isso se aplica indiscriminadamente a todos os perfis de risco? Todas as empresas terão problemas na renovação? Para aquelas que ainda não tem o seguro para os seus administradores, será quase impossível contratar uma nova apólice?

A resposta para todas essas perguntas é não!

A sinistralidade não é de hoje e ela não vem de todos os perfis de risco. Ela é concentrada em empresas de capital aberto, especialmente as que tem BDR, instituições financeiras e mineradoras. Temos ainda de lembrar os reflexos da sinistralidade nos últimos 4 anos, provocados pelos resultados das operações da Polícia Federal. Sobre o risco “corrupção” as seguradoras já adotaram medidas para diminuir a exposição delas nesse tipo de “evento”.

Como os sinistros ocorrem com frequência e severidade em determinados perfis de tomadoras, as seguradoras estão agravando prêmios e incluindo restrições justamente para esses perfis e não para o mercado como um todo.

As empresas de capital fechado (aquelas que não negociam suas ações em bolsa de valores) continuam sendo analisadas da mesma forma, ou seja, com base no próprio questionário e no resultado das suas informações financeiras (balanço e DRE).

Se ela estiver com queda de receita, acumulando prejuízo e com outros sinais que as coisas não vão tão bem, ela provavelmente terá restrições, agravos e até negativa de aceitação do risco. Isso independentemente de pandemia, coronavírus ou momento econômico. A análise sempre foi assim.

Se estiver saudável financeiramente e sem histórico de reclamações, o mercado para ela continua “soft”, ou seja, muitas seguradoras oferecendo a contratação do seguro.

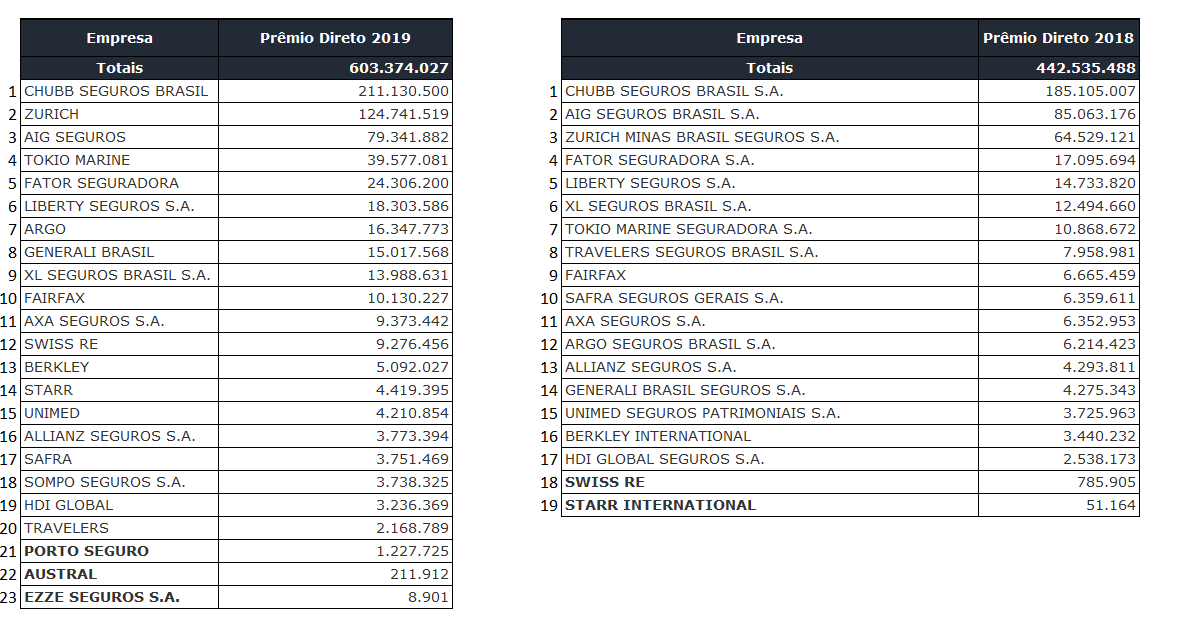

Falando em seguradoras, ao consultar as informações divulgadas ao público pela SUSEP, não observamos a “saída de seguradoras” do mercado de D&O. Pelo contrário, em 2015 (início da operação Lava Jato) tínhamos 16 seguradoras atuando no seguro D&O e agora em 2020 são 22 companhias. Duas companhias “saíram”: Mapfre e Travellers. Essa última não parou sua operação nesse ramo de seguro, ela deixou o mercado de seguros brasileiro em todos os ramos. Podemos concluir que nesse período 8 seguradoras iniciaram a sua operação no D&O.

Portanto, o mercado de D&O não passa por um momento de “hard market” e sim por um ajuste natural de agravos e restrições para setores cuja sinistralidade está alta.