Os administradores da Camargo e Correa foram condenados judicialmente a devolver os custos de defesa para a Seguradora Allianz.

A Seguradora efetuou o adiantamento para que eles se defendessem de uma acusação de cartel. Situação coberta no seguro D&O.

Entretanto, durante o processo, foi realizado acordo de leniência, o que caracteriza confissão de ato doloso e consequentemente perda de cobertura do seguro.

Esse é um excelente exemplo prático para entender como funciona a cobertura criminal no seguro D&O e como é aplicada a exclusão de atos dolosos.

Categoria: D&O

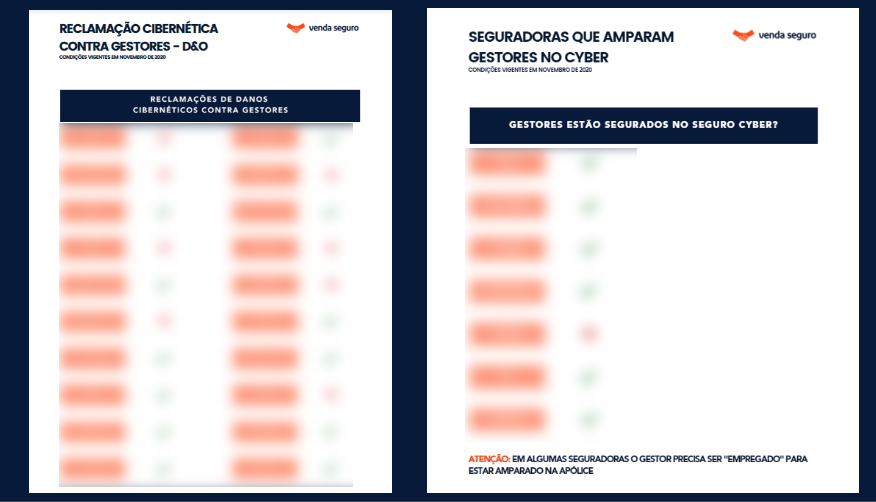

D&O – O administrador está protegido de reclamações cibernéticas?

Essa é uma das dúvidas mais comuns em relação ao risco cibernético, afinal a Lei Geral Proteção de Dados prevê a responsabilidade solidária dos gestores das informações em algumas situações.

Quando contratado, o seguro D&O protege justamente os gestores por reclamações decorrentes de suas atribuções na administração da empresa. Por isso algumas pessoas imaginam que esse seguro cobriria a responsabilização de acordo com a LGPD.

Nem sempre essa conclusão está correta. Muitas seguradores excluem reclamações de eventos cibernéticos na apólice D&O, se trata de um evento sem cobertura. É preciso ler atentamente as condições gerais para verificar se o administrador pode ficar tranquilo com relação a esse risco ou deve procurar outras formas para sua proteção.

Outro seguro relacionado a esse risco é o Cyber, mas cuidado! Somente as empresas podem contratar essa apólice e não são todas as seguradoras que amparam tambpem os gestores. Mais uma vez, você deve ter muita atenção às condições gerais. Você pode contratar os dois seguros: D&O e Cyber, e não proteger o administrador (DPO) em nenhum deles.

Para facilitar seu trabalho, para que você não tenha de ficar horas lendo, relendo e tentando entender as condições gerais, fiz uma tabela comparativa com essa informação pronta. A relação de todas as seguradoras com a informação de quem ampara no D&O e quem ampara no Cyber.

Para ter acesso ao comparativo, e a todo conteúdo do Venda Seguro clique aqui.

D&O – Administradores do Hospital Badim são indiciados por incêndio

Descubra o método Venda Seguro para aprender de forma simples e didática a convencer seu cliente a contratar o seguro mesmo que você esteja começando do absoluto zero nessa área.

7 erros no D&O

O seguro D&O não é um produto “popular”, tampouco um seguro tradicional, costumeiramente contratado pela maioria das empresas em benefício dos seus gestores. Justamente por isso, a maioria das pessoas sabem pouco sobre alguns conceitos e se sentem inseguranças quando são muito questionadas pelos pontenciais clientes.

Sem contar as impressões de fato equivocadas sobre as garantias da apólice que são proferidas como se fossem coberturas. Você sabia, por exemplo, que reclamações trabalhistas não estão amparadas na maioria das apólices?

Que um admnistrador que não mais ocupa o cargo pode ser segurado?

A penhora online não paga o valor do bloqueio?

Faça parte do Venda Seguro e descubra como vender, como contratar e como dar o suporte certo para o seu segurado no momento do sinistro

7 erros no seguro de responsabilidade

Sabe qual a diferença entre RC Prestação de Serviços em Locais de Terceiros e Operações?

Acha que todos os acidentes de trabalho estão cobertos no RC Empregador?

Verifica se todas as suas apólices têm cobertura de lucros cessantes e danos morais?

Quer entender melhor tudo isso? Entre agora e conheça o método Venda Seguro. Os argumentos que farão seu cliente querer contratar o seguro e tudo que você precisa saber sobre as coberturas certas para cada perfil de risco.

Como vender seguro de responsabilidade

Neste vídeo exclusivo, compartilho os desafios e as estratégias vencedoras para comercializar seguros de responsabilidade civil. Aprenda a construir vínculos sólidos com os clientes, focar nos riscos certos e seguir corretamente o processo de sinistro.

Você não pode perder essa oportunidade de aumentar sua receita e fortalecer seu relacionamento com os clientes! Assista agora e transforme desafios em oportunidades lucrativas.

Clique no botão abaixo e assista ao vídeo completo!

Os diretores podem ser responsabilizados pela polêmica de trainees do Magazine Luiza?

Entenda como funciona a cobertura de prática trabalhista indevida e sua aplicação no seguro D&O por meio da análise de um caso real.

A defensoria pública da união entrou com uma ação judicial contra a empresa Magazine Luiza alegando discriminação pois a empresa havia exigido que os trainees de um processo seletivo fossem negros. O seguro para essa situação se chama Prática Trabalhista Indevida – EPL. Pouquíssimas seguradoras trabalham com esse produto que proporciona a indenização à empresa caso ela seja condenada por conta de prática discriminatória na contratação, assédio moral, danos morais no ambiente de trabalho, discriminação por orientação sexual, religião, raça, sexo e etc.

O seguro ampara a empresa e indeniza as pessoas que foram vítimas dessas prática. E por mais que a empresa possa ter uma boa política de conduta, algum diretor, coordenador ou gestor pode fazer isso, infringindo as vezes até o código de ética.

Nesse caso não teria nenhum gestor no polo passivo da ação e nenhum gestor está sendo processado pois a ação é exclusivamente contra a empresa – se fosse contra um diretor da empresa ele estaria coberto na apólice de D&O e justamente para o que serve a cobertura. Na apólice de D&O a empresa não está coberta, ela teria que ter uma apólice específica de prática trabalhista indevida, mas se fosse contra os administradores, gestores também estaria coberto.

E também cobre a defesa em caso de alegação de assédio sexual. Se alguém alegar que sofreu o assédio por algum superior, diretor ou gestor, ele vai poder contratar advogado e ter reembolso pela apólice para se defender. Entretanto, se ele for condenado na modalidade dolosa, ele terá que devolver os valores adiantados pela seguradora, mas se for condenado a uma indenização civil, não teria que devolver nada pois estaria coberto na apólice.

Aproveitando o assunto de prática trabalhista indevida, quero explicar que pratica trabalhista e reclamação trabalhista não são iguais. Reclamação trabalhista são ações trabalhistas: verbas rescisórias, pessoa que entra com uma ação pedindo FGTS, reparação salarial, décimo terceiro, adicional de insalubridade, férias – as verbas trabalhistas clássicas.

Quando a apólice tem cobertura para prática trabalhista indevida – e praticamente todas tem – o corretor e o segurado têm a impressão de que “cobre trabalhista”, mas a maioria das seguradoras não cobrem condenação trabalhista. Se uma condenação por verbas rescisórias cair contra o administrador – e isso pode acontecer – não estará coberto em muitas seguradoras. Três ou quatro seguradoras cobrem de fato e nós temos 21 seguradores que tem o produto de D&O.

É necessário ter também a cobertura para custos de defesa na esfera trabalhista, porque algumas vezes a empresa é condenada mas não tem recursos e o juiz bloqueia os bens dos administradores. Então para ele poder contratar um advogado e se defender disso, precisa ter a cobertura para custos de defesa na esfera trabalhista. Somente 13 seguradoras cobrem custo de defesa.

O caso da Magazine Luiza recai contra o administrador e se eles tiverem D&O vão poder se defender da prática trabalhista indevida e se forem eventualmente condenados também poderiam ter o ressarcimento da apólice. Lembre-se que reclamação trabalhista é diferente de prática trabalhista indevida. Então antes de falar para o segurado que “cobre trabalhista no seguro D&O”, consulte na condição geral se realmente cobre.

Para saber mais sobre seguro D&O clique aqui.

Sócio pode ser segurado no D&O?

SÓCIOS DA BACKER ESTARIAM COBERTOS NO D&O?

Uma das maiores dúvidas que recebo é: sócio é segurado no seguro D&O? E quando ele é sócio administrador?

Sócio administrador é segurado ou ele perde a cobertura pelo fato de ser sócio? Tem que analisar no sinistro se ele está sendo demandado na figura de sócio por conta de uma obrigação societária dele, uma atribuição que a legislação impõe a ele pela condição de sócio ou se ele está sendo demandado por conta do exercício do cargo ali de gestão.

Eis que tivemos uma notícia que é bem essa linha tênue. A manchete diz o seguinte: “MPMG denuncia sócios, engenheiros e técnicos da cervejaria Backer.” Será que ele está sendo denunciado como sócio ou como administrador? Seguindo na notícia, fala-se que o MP ofereceu uma denúncia pela contaminação da cerveja com produto tóxico causou que a morte de algumas pessoas.

De acordo com o MP, os três sócios-proprietários da empresa, que também atuavam como proprietários e gerentes do negócio, venderam, distribuíram e entregaram a consumo chope e cerveja adulterados. Tudo teria acontecido entre 2018 e janeiro de 2019.

Tem um palavrinha-chave aí nessa notícia: eles atuavam também como gerentes. E aí vamos fazer um exercício: se eles fossem somente sócios – eles não exercessem nenhuma gestão na empresa – eles teriam controle sobre produto que é fabricado e comercializado?

Imagina que você investe em uma empresa – como investidor anjo – e você acredita que uma empresa vai dar muito certo. Você põe seu capital mas você não sabe nada ali. Você não está no dia a dia da produção mas sabe o que a empresa faz, você sabe o que é cerveja, você sabe para quem ela vende, quem é o mercado, mas você não tá ali no dia a dia da produção e não tem controle sobre verificação do lote.

Pelo conteúdo da matéria, eles foram demandados também por serem gestores. Eles podem inclusive estarem sendo demandados nas suas duas figuras, sócio e gestor. Enquanto sócio por algumas atribuições de sócios e enquanto gestores por algumas atribuições como gestores, como gerentes. Para analisar um sinistro desses, para bater o martelo e falar “está coberto” ou “não está coberto” é preciso ver o processo capa a capa.

Achei muito interessante esse caso para mostrar que a questão da figura do sócio que administra a empresa precisa ser analisado o caso concreto. E o que é mais importante para você entender: se ele estiver demandado por conta da sua atribuição como gestor, porque ele tomou uma decisão equivocada ou porque ele deixou de tomar uma decisão, sim, vai estar coberto no seguro D&O.

Esses casos são bacanas – no aspecto do seguro – e gosto de trazer para reflexão. Na teoria parece que fica mais fácil de entender, mas quando a gente traz a prática fica em dúvida se teria ou não teria cobertura. Trazendo essa matéria para discussão fica mais fácil de ver como funciona na prática.

Espero que tenha gostado desse exemplo e se gostou aproveita se inscreve no canal e ativa o sininho para receber o aviso de todos os vídeos que eu incluo aqui ou no canal. Tudo sobre D&O, RC Profissional, Cyber e RC Geral na prática.

As “lives” no Instagram podem causar reclamações contra os administradores?

Uma notícia que agrava ainda mais o risco dos administradores de empresa listadas na bolsa, a CVM informou que as empresas, companhias abertas devem avisar quando houver uma transmissão ao vivo, as famosas lives.

Ela está entendendo que os executivos estão comentando situações sobre a empresa e que isso está impactando no resultado, na decisão de investidores e tudo mais. E ela está entendendo que isso deve ocorrer de forma a seguir os protocolos de divulgação de um fato relevante, deve envolver a área de relação, investidores, acompanhamento de um analista de mercado, etc. Toda a burocracia protocolada que são exigidas nas regras da CVM.

Às vezes você vê o Thiago Nigro fazendo uma live com o executivo de uma determinada empresa perguntando como ele está vendo esse cenário de coronavírus, o impacto da pandemia no mercado, na empresa e o que ele falar agora pode ser interpretado divulgação de um fato relevante que não foi informado da forma que deveria ter sido e pode impactar em uma situação mais grave em um processo administrativo sancionador.

Não é fácil a vida de um executivo de empresa listada em bolsa – fica o alerta. Isso seria um evento coberto do seguro D&O se ele responder esse tipo de processo junto com a CVM.

Fica o alerta do aumento do risco e da importância de seguir os protocolos: uma simples live pode dar uma baita dor de cabeça.

Entenda como identificar uma expectativa no seguro D&O com o caso Linx / Stone

A maioria das pessoas tem dificuldade em compreender na prática a diferença entre expectativa e reclamação. Para fins didáticos, utilizei a oferta da Stone para adquirir a Linx e a repercussão disso entre os minoritários e a CVM.

A Stone anunciou uma aquisição sobre a Linx e os acionistas minoritários alegaram — a cláusula é de non-compete — que o valor que os acionistas majoritários receberam mascarou o valor da compra.

Eles teriam recebido uma bonificação que chamam de “prêmio de controle” e os acionistas controladores recebem mais que os acionistas minoritários. Isso seria um irregularidade pois os valores ofertados para que eles não possam competir com outras empresas do mesmo segmento e colaborar com os negócios por um tempo estaria muito acima dos valores praticados pelo mercado, o que causa a estranheza.

Para vocês entenderem: se só os acionistas tivessem sido beneficiados, não seria relacionado ao seguro D&O, mas os conselheiros já estão sendo questionados porque eles aprovaram essa negociação. Os conselheiros que são fundadores e que poderiam ter o benefício se declararam impedidos e não deliberaram, mas os que não estariam impedidos deliberaram. Pela matéria ainda não é uma reclamação, mas inegavelmente é uma expectativa e um fato que tem grande potencial de virar uma reclamação, pode vir ação judicial dos acionistas e processo administrativo sancionador da CVM.

Antes de divulgarem a notícia da negociação com a Stone as ações já tiveram uma movimentação 10% acima da média e CVM estranhou e começaram a suspeitar se tinha um insider, se a informação tinha sido vazada e com isso alguém teria começado a negociar as ações. A CVM está fazendo um procedimento interno ainda para verificar se houve algum insider e também para verificar se houve alguma irregularidade nessa transação.

Tivemos um caso parecido esse ano com a PolyCorp em que os fundadores receberam um valor diferenciado por 5 ou 10 anos para não abrir nenhum negócio parecido e os valores também estavam muito acima dos valores praticados de mercado. A CVM instaurou o PAS, não chegaram a um acordo, não tem tempo de compromisso e está aguardando julgamento do PAS.

Perceba como esse caso é uma expectativa: tivemos até um caso parecido, com a mesma acusação dos acionistas que virou um PAS na CVM. Nesse caso a Linx tem que avisar a seguradora para ontem – se tiver seguro é claro – sendo uma empresa de capital aberto. Qualquer empresa que pode contratar deve ter um seguro D&O: quem faz parte de um mercado regulado com CVM, Banco Central e agências reguladoras não dá para pensar em assumir uma posição sem ter um seguro D&O – e um decente, com limite bom e coberturas bem contratadas.

Vamos aguardar os desdobramentos; fiquem com a informação na cabeça de que é uma expectativa e vamos aguardar se vai virar uma reclamação e se virar, eu volto aqui para contar para vocês como que continua esse possível sinistro.